债务越来越多 中国人手里已经没有大量存款了

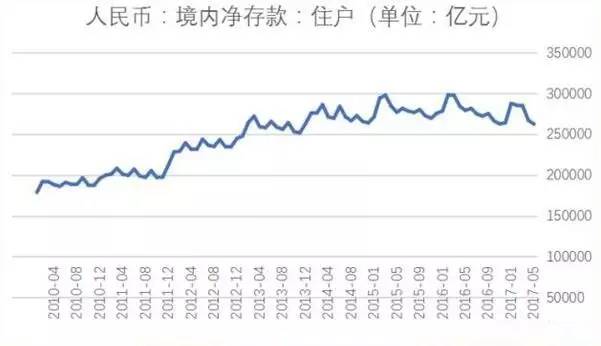

【债务越来越多 中国人手里已经没有大量存款了】截止2017年5月,央行公布的境内居民住户存款62.6万亿,居民住户存款月月攀升,不过,更值得关注的一个现象是,境内居民人民币贷款已经从2010年的8.8万亿飙升到现在的36.4万亿。把境内居民的人民币存款减去住户的贷款后发现,中国人手里已经没有大量存款了,全国居民净存款仅剩26万亿!

毋庸置疑,中国人是最爱存钱的民族之一,截止2017年5月,央行公布的境内居民住户存款62.6万亿,居民住户存款月月攀升,不过,更值得关注的一个现象是,境内居民人民币贷款已经从2010年的8.8万亿飙升到现在的36.4万亿。把境内居民的人民币存款减去住户的贷款后发现,中国人手里已经没有大量存款了,全国居民净存款仅剩26万亿! 全国居民净存款仅剩26万亿!

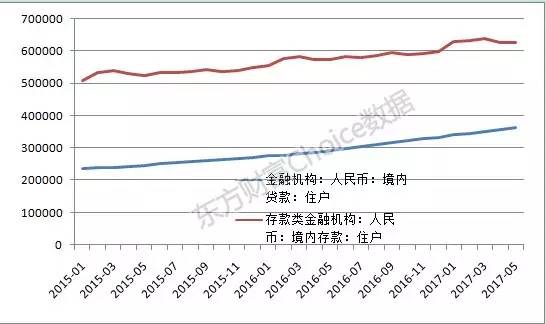

从贷款来看,过去几年中国居民贷款已经呈现爆炸式增长。境内个人人民币贷款已经从2010年的8.8万亿飙升到现在的36.4万亿,当然,主要是因为房贷增长较快。 东方财富Choice数据统计显示,截止2017年5月底,境内居民存款62.6万亿,较年初增长12.97%,较去年同比增长18.79%。

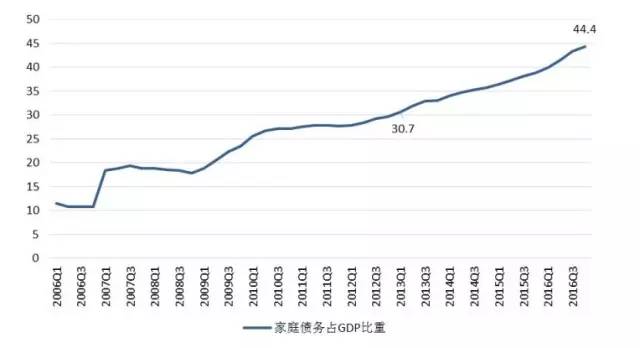

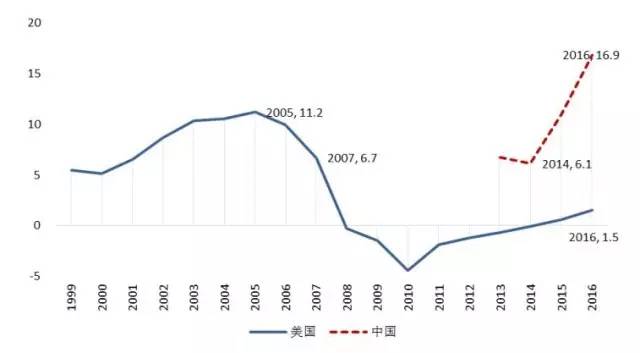

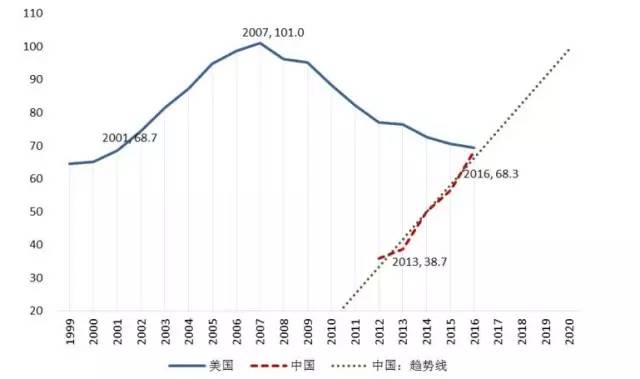

图1 居民人民币贷款及存款(亿元) (数据来源:东方财富Choice数据) 从2010年之后,把境内住户的人民币存款减去住户的贷款,就得到居民净存款数据,结果显示,截止今年5月,全国居民净存款仅剩26万亿! 图2 人民币境内净存款(单位:亿元) (数据来源:东方财富Choice数据) 新增贷款中房贷占比连续下降, 但总量继续膨胀 我们知道,居民中长期贷款中绝大部分都是房贷,值得关注的是,在新增房贷方面,其增速放缓,但仍远高于历史数据。2017 年 5月份,新增人民币贷款 1.1万亿元,其中,住户部门中长期贷款新增 4326 亿元,略低于上月的 4441 亿元。并且,住户部门中长期贷款新增值占总新增人民币贷款的比重也由 4 月份的 40.4%降至 39%,从3月份已开始连续三个月下降,表明房地产调控政策开始显现。 但需要注意的是,虽然家庭房贷增速开始明显滑落,但存量仍居高不下。同时,从数据中也可以看出,目前住户部门中长期贷款的新增值与占全部贷款的比重,与 2015 年之前相比仍要高出许多。 图3 新增居民人民币贷款及占比(中长期) (数据来源:东方财富Choice数据) 家庭债务累积速度惊人 房贷存量居高不下,居民家庭债务累积速度惊人,从家庭债务占 GDP 的比重这一反映家庭债务负担的指标来看。家庭债务占 GDP的比重在2016年底达到 44.4%。上财高等研究院课题组认为, 从历史经验上看,居民的杠杆率并不是很高,比如,截止到2016年底,美国的家庭债务占GDP的比重为79.5%,日本为 62.5%,英国为87.6%,即使在美国发生金融危机前,这一比例也远远高于60%。 从数据上看,家庭债务水平虽然不高,但其累积速度是惊人的,比如,2013年初,家庭债务占GDP的比重仅为 30.7%,短短四年时间,这一指标就上升了近 14个百分点,已经超过美国金融危机前的家庭债务累积速度。更值得注意的是,此处的家庭债务只是统计了金融机构信贷收支表中居民部门的信贷余额,而没有包括公积金贷款等其他渠道的家庭债务。如果将这些因素均考虑其中,则家庭债务占 GDP 的比重将在2016年底超过60%。 图4 家庭债务占GDP比重(%) (数据来源:上财高等研究院) 房贷对家庭的直接影响 房贷是中国家庭最主要的负债,为了阐述房贷对家庭的直接影响,上财高等研究院课题组构造了能更直接反映家庭债务负担的两个总量指标:一是直接反映房贷流量变动的新增房贷与居民可支配收入之比,二是反映房贷存量的房贷余额与居民可支配收入之比。如图 5 所示,在考虑了居民公积金贷款新增值的情况下,新增房贷与居民可支配收入之比在 2016 年达到了16.9%,已经远远超过美国金融危机前的峰值(2005年的 11.2%),并且这一指标在2014年的时候仅在 6%左右,短短两年时间,伴随着房地产的疯狂,居民部门的新增债务急速增加。 而在房贷存量上,如图 6所示,可以看到,短短几年时间,包含公积金贷款的房贷余额与居民可支配收入之比已经在2016 年底达到了68.3%, 即使不包含公积金贷款,这一指标也在2016 年底达到了56.4%。如果未来一段时间家庭债务继续按此速度累积,课题组估计,最早在2020年, 房贷余额与居民可支配收入之比将达到美国金融危机前的峰值。不断膨胀的家庭债务已经成为居民生活的沉重负担。 图5 新增房贷占居民可支配收入的比重 (数据来源:上财高等研究院) 图6 房贷占居民可支配收入的比重 (数据来源:上财高等研究院) 从上面的总量数据分析中可以看出,居民家庭债务处于非常严峻的状态。 下半年展望 克而瑞研究中心认为,政策以“稳”为主但三四线将成新主场,信贷收缩的影响将逐渐显现。 首先,因城施策、分类调控仍是下半年市场调控的主基调,各城市自身仍是调控市场的主力,我们预计各线城市整体仍将以“稳”为主,维持现有政策内容、力度不变。一方面,一线和热点二三线城市房价犹存上涨压力,政策尚未根本扭转投资购房预期,仍然呈现出“政策向左,市场向右”的显著特征,短期内调控政策难以放松,更无退出的可能性;另一方面,调控政策一轮严于一轮,政策效果叠加带来的市场变化正在进行量的积累,成交量大幅下滑的同时,房价涨幅逐月收窄,暂无进一步加码的必要。 其次,针对当前政策造成的“逆向分化”也好,还是“按下葫芦浮起瓢”也罢,之前的高库存压力二线和三四线市场开始走上量价齐升的通道。我们预计不排除会有更多的三四线城市跟进落地“限购、限贷、限价、限售”等紧缩政策,热点轮动带来的结果就是三四线城市将成为楼市调控的新主场。 最后,我们认为金融体系主动“缩表”过程不可逆,去杠杆、防风险将维持很长时间,银行信贷资金量减少的影响将会从利率创导至首付,极大削弱购房者支付能力和提高投机风险。当下三四线城市房地产市场成交明显转暖,房贷占新增贷款比重依旧维持在较高水平,资产荒叠加高杠杆带来的房地产泡沫风险似乎无解。不过,信贷资金收紧存在着滞后传导期,多数三四线城市市场转暖更有可持续性较差的通病,无疑金融“缩表”将是本轮房地产市场“扩张”上升的最大变数,也许市场突变就在一夜间。 天风证券表示, 总体来说,目前中国债务风险整体可控,但是仍要警惕局部风险,比如房价下跌可能引起的违约风险。天风证券指出,美国家庭房贷支出与收入比在2006年时是99%,无限接近房价的压力极限。当家庭的全部收入只能用于房贷支出时,崩盘是早晚的事情。2007年美国家庭房贷收入比达到了101%,突破极限后旋即爆发危机。2006-2016年间,中国家庭房贷支出与收入比从33%上升到了67%,从这个维度看,虽然我们离危机还有一段距离,但是中国的灰犀牛已经隐约动起来了。

|

发表于 2017-7-9 11:01:26

发表于 2017-7-9 11:01:26